智造赋能

数创未来

动态正文

2022年中国聚乳酸(PLA)进出口前景分析 中国PLA出口量有望超越进口

2022-02-08

“白色污染”严重,可降解塑料受到重视

随着经济的发展、消费升级以及快递业和外卖等行业的快速发展,塑料已成为我们日常生活中的必需品,如快递包装、外卖打包盒、超市购物袋等。近年来塑料的消耗量不断增长,带来的环境污染问题日益显现,对人类的健康和生态环境带来极大的危害。

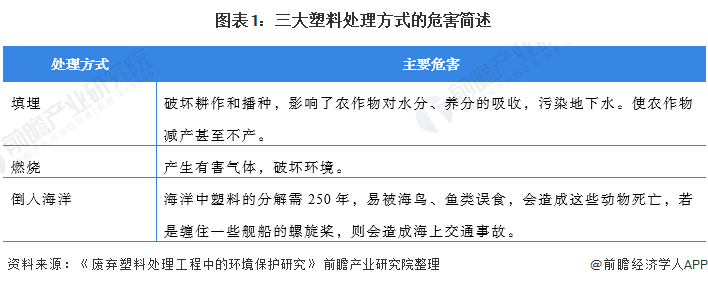

如今三大塑料处理方式均不同程度的对环境造成不可逆的影响:

可降解塑料是指一类其制品的各项性能可满足使用要求,在保存期内性能不变,而使用后在自然环境条件下能降解成对环境无害物质的塑料。其按原料分类可分为生物基可降解塑料和石油基可降解材料,生物基可降解塑料有PLA、PHA和PBS等,石油基可降解材料有PBAT和PCL等。聚乳酸(Poly lactic acid PLA)在自然界并不存在,一般通过人工合成制得,作为原料的乳酸则是由发酵而来。聚乳酸属合成直链脂肪族聚酯,通过乳酸环化二聚物的化学聚合或乳酸的直接聚合可以得到高相对分子量的聚乳酸。

PLA生产技术壁垒较高,目前中国PLA贸易逆差较大

PLA生产工艺包括丙交酯开环聚合法和直接缩聚法两种,工业上采用的主要是开环聚合法,产业链技术难点在于丙交酯的合成和纯化。

丙交酯开环聚合法可生产出更高品质的聚乳酸产品,但由于该生产工艺复杂、反应条件苛刻、生产成本较高,国内丙交酯开环聚合法生产聚乳酸的规模较小,产品进口依赖度较高。丙交酯生产成本高已成为制约国内聚乳酸产业规模化发展的重大技术瓶颈。现阶段,全球范围内,丙交酯生产企业主要有美国的NatureWorks公司、道达尔-科碧恩公司等。我国丙交酯进口依赖度较高,道达尔-科碧恩公司是我国丙交酯主要进口来源。

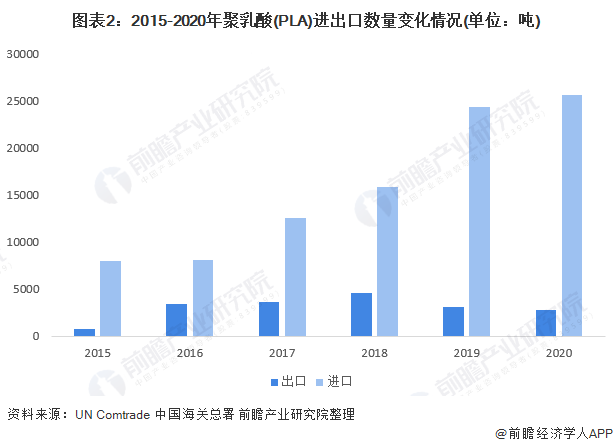

随着“禁塑令”升级,国内产量难以满足市场需求,因此进口量逐年增加,出口量近两年逐渐下降。2016-2020 年中国 PLA 进口年均复合增长率为 26.0%,出口年均复合增长率为-4.0%。据海关数据统计,2020年我国聚乳酸的进口量2.57万吨,同比增长5.19%。

注:①2015-2019年数据来源于“UN COMTRADE”;2020年数据来源于“中国海关总著”;②税则号:3907700

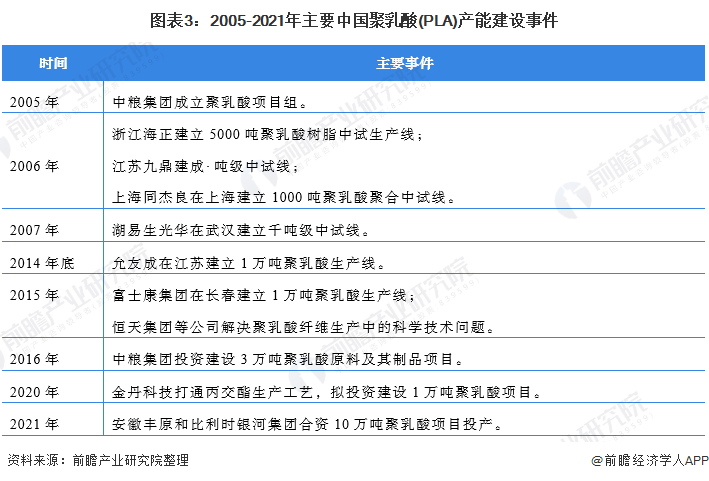

PLA企业加速产能建设,尽早摆脱进口依赖

在“白色污染”愈加严重,我国又是全球最大的塑料生产国和消费国之一,在环境和政策的双重作用下,环境友好材料PLA的需求量大增,而我国的大多数企业PLA现有产能均在1万吨左右,全球聚乳酸年产能主要在美国,美国NatureWorks占据了全球30%以上的聚乳酸产能,因此我国的PLA进口依赖较为严重。

在市场和政策的推动下,国内各企业正在争相进入千亿可降解塑料市场,纷纷加大PLA的产能投资建设。目前,中国PLA产能正处于快速扩张期。

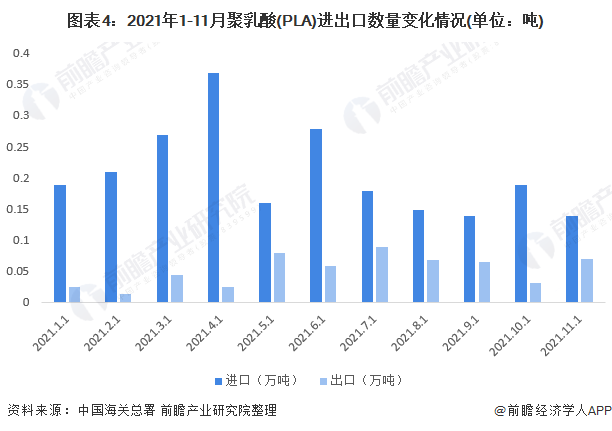

据海关数据统计,2021年中国PLA进口量呈逐渐下降趋势,出口量呈现逐渐增加趋势。2021年PLA出口量逐渐增长中,第二、三季度PLA出口较为明显,隆众资讯分析认为是由于国内降解市场降温,需求减弱,部分PLA市场开始逐渐转入出口,出口量逐月增长为主。10月份出口量偏少,主要是当月海上运输压力较大,出口产品出货周期较长,影响出口量。

截止2021年11月,我国11月PLA出口量0.07万吨,环比增加111.71%。

截止2021年11月,我国11月PLA进口量0.14万吨,环比减少30.67%。

中国PLA新建产能将占世界三分之一,贸易逆差有望持续减少

根据各公司发布的公告来看,中国PLA投产时间基本在2021年-2023年,根据隆众资讯预计2022年PLA新投产产能接近30万吨,占PLA所有统计产能的12%。预计2023年PLA新投产产能在80-90万吨,占PLA所有统计产能36%。那么未来这么多产能投放,国内外市场均是考量的地方,国内PLA自给率会更高,出口量将逐渐超越进口量,且越来越多。

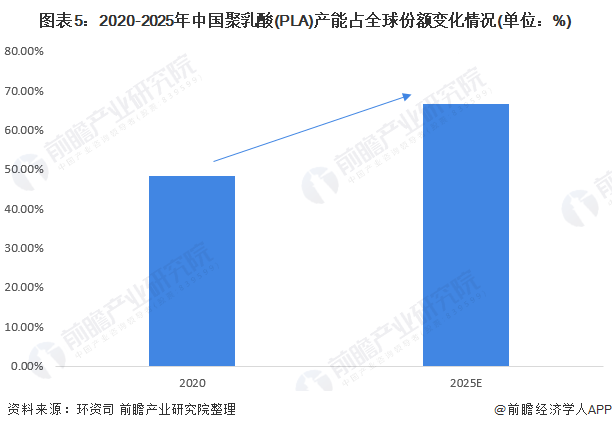

随着我国塑料污染治理政策的不断深入,生物可降解塑料产业得到快速发展。在政策与需求的双重促进作用下,国内企业纷纷加大了对PLA的产能投资;从产能上看,国家发展和改革委员会及环资司预计到2025年,我国PLA年产能将在100万吨以上,约占全球产能三分之二以上,成为世界PLA产能第一的国家。

返回列表